2018年5月11日下午,英国卡迪夫大学的Jing Chen教授应崔利荣教授邀请来访12BET管理与经济学院并做题为“Interpreting market inefficiency vs irrationality using news sentiment and information transfer entropy”的学术报告。学院20余位师生参加了此次学术报告会。

Jing Chen博士是英国卡迪夫大学数学系的教授。她的研究方向包括应用概率、统计、金融投资管理等。她于2001年从兰州交通大学获得计算机科学理学学士学位,2007年获得阿伯丁大学金融与投资学硕士学位,2011年在阿伯丁大学获得博士学位。她的研究成果发表在《Quantitative Finance》、《The Journal of European Finance》、《Journal of Forecasting》、《European Journal of Finance》、《Journal of Economics Behavior and Organization 》等国际知名期刊。

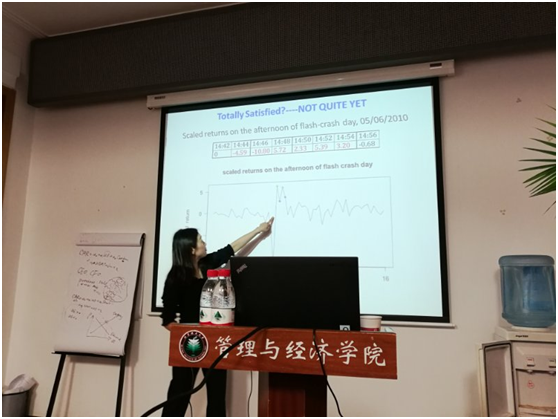

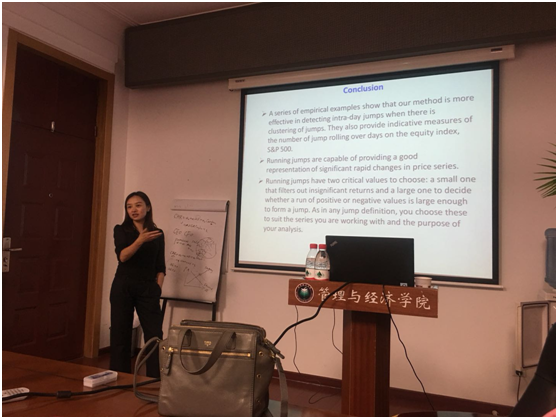

在本次报告中,Jing Chen教授从信息传递熵的角度解读了市场低效与非理性行为。研究首先介绍了行为金融学的概念,假定金融市场是一个由信息情感和市场回报构成的二元系统。Jing Chen教授采用转移熵的概念来量化信息情感和市场回报之间的信息流,并给出了非理性的代理制度。通过对美国主要市场单日内的数据测试,研究发现市场的信息流遵循三峰分布。因此,金融市场的制度可以分为三种:“价格驱动”、“过渡”和“新闻驱动”制度。研究表明,所提出的非理性代理制度与当前市场中的三个市场指标正相关;此外,研究还确定了一个显著的截止阈值,将市场划定为价格驱动的和信息驱动两种模式。在这两种模式中,信息驱动的投资决策是影响市场效率的关键因素。

报告结束后,同学们对Jing Chen教授的研究进行了提问。这次学术讲座拓展了同学们的科研思路,激发了同学们的研究兴趣,对以后的科研起到了积极的鼓励作用。