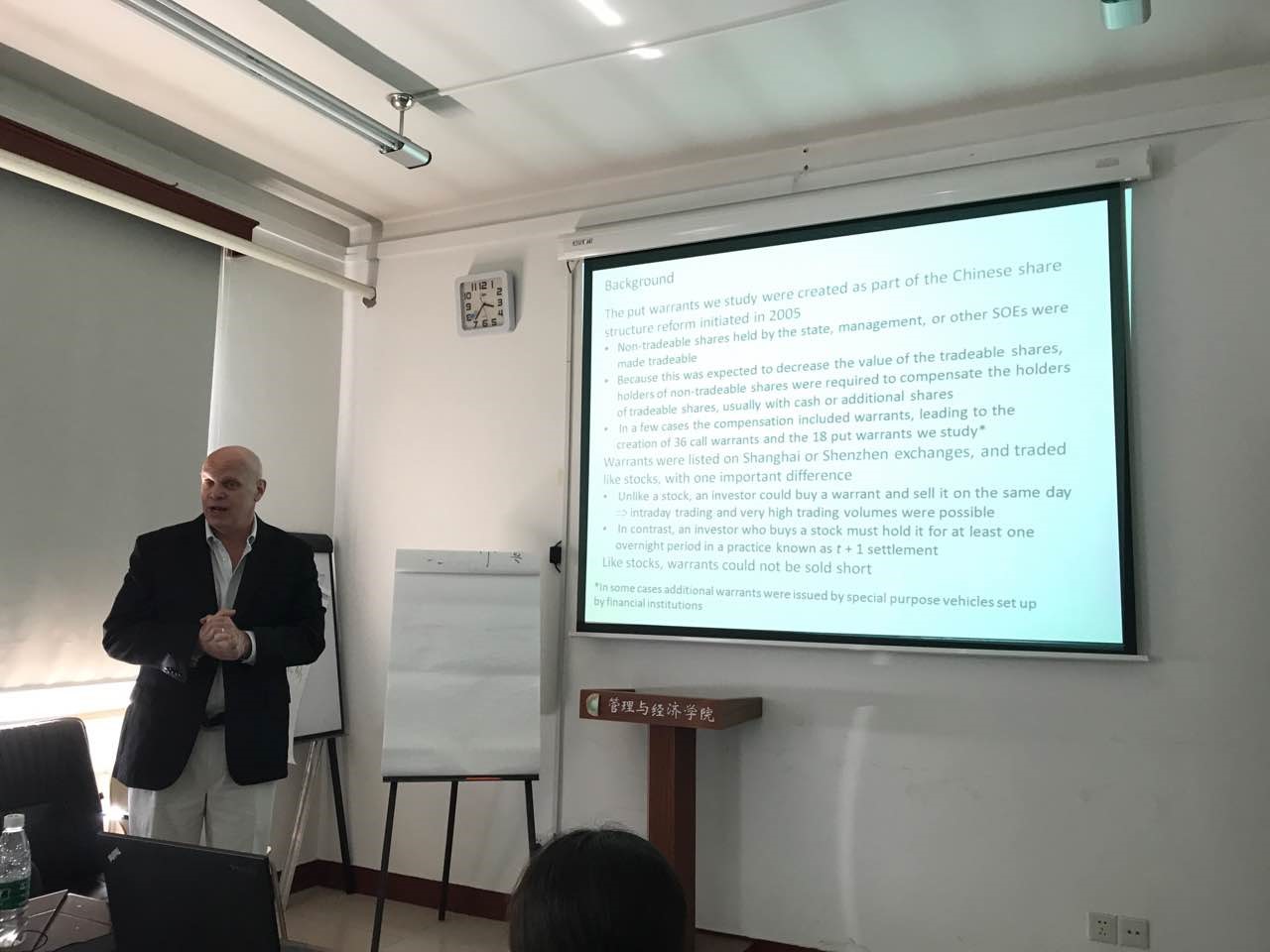

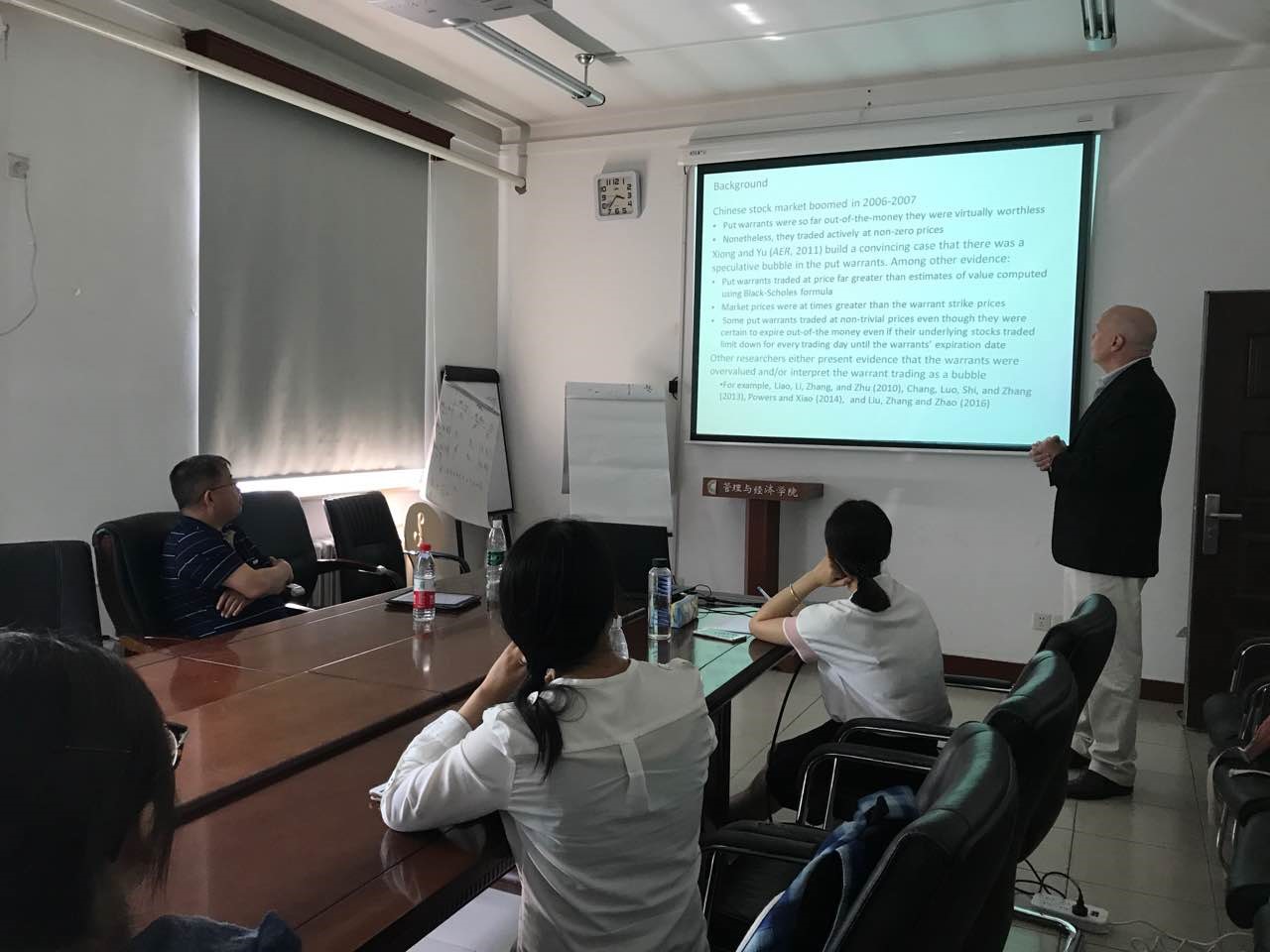

2017年6月2日下午,伊利诺伊大学香槟分校(University of Illinois at Urbana-Champaign,UIUC)教授在主楼429会议室做了题为“Evidence about Bubble Mechanisms: Precipitating Event, Feedback Trading, and Social Contagion”的学术报告。

在报告中,Neil Pearson教授为大家系统地讲述了引起泡沫机制的三部分因素即关键事件、反馈交易和社会传染性。Neil Pearson教授通过经纪账户数据验证了中国权证泡沫存在上述三个因素。股票交易税的增加导致大量投资者转入权证市场,由此引起泡沫形成的关键事件。风险率回归分析显示了正反馈交易,同时反馈交易的事件走向与泡沫走向高度相似。社会传染性解释了新进入的投资者。同时由于反馈交易产生的交易量估计值和新进投资者数量解释了泡沫的大小。

报告会后,Neil Pearson教授和现场师生就相关问题作了进一步的讨论与交流。

报告人简介:

Neil Pearson教授获得普林斯顿大学经济学学士学位和麻省理工学院金融学博士学位,现任伊利诺伊大学香槟分校(University of Illinois at Urbana-Champaign,UIUC)商学院金融学教授。