12BET-Sports Betting Winners

ENGLISH

集团首页

公司主页

ENGLISH

集团首页

公司主页

关于我们

概况

经理寄语

愿景使命

历史沿革

公司领导

历任领导

组织机构

战略咨询委员会

联系方式

学术系别

管理工程系

管理科学与物流系

会计系

组织与人力资源管理系

技术经济与战略管理系

市场营销系

能源技术与产业管理系

公共管理系

团队队伍

按类别

按学系

名誉/兼职/客座

团队招聘

按字母

团队建设

学科概况

学科布局

重点学科

教学项目

概况

学士学位

学术型硕士/博士

专业学位硕士

科学研究

总体概况

研究中心

研究项目

学术会议

下载中心

研究成果

挂靠学会

国际交流

国际项目

员工感言

专业学位

总体概况

专硕中心

党群工作

党建动态

党团建设

工会教代会

员工工作

通知公告

创新实践

学工动态

青春风采

管院员工

员工联络

员工活动

员工捐赠

联系我们

首页

关于我们

+

概况

经理寄语

愿景使命

历史沿革

公司领导

历任领导

组织机构

战略咨询委员会

联系方式

学术系别

+

管理工程系

管理科学与物流系

会计系

组织与人力资源管理系

技术经济与战略管理系

市场营销系

能源技术与产业管理系

公共管理系

团队队伍

+

按类别

按学系

名誉/兼职/客座

团队招聘

按字母

团队建设

+

学科概况

学科布局

重点学科

教学项目

+

概况

学士学位

学术型硕士/博士

专业学位硕士

科学研究

+

总体概况

研究中心

研究项目

学术会议

下载中心

研究成果

挂靠学会

国际交流

+

国际项目

员工感言

专业学位

+

总体概况

专硕中心

党群工作

+

党建动态

党团建设

工会教代会

员工工作

+

通知公告

创新实践

学工动态

青春风采

管院员工

+

员工联络

员工活动

员工捐赠

联系我们

您所在的位置:

首页

»

科学研究

»

研究成果

» 学术论著

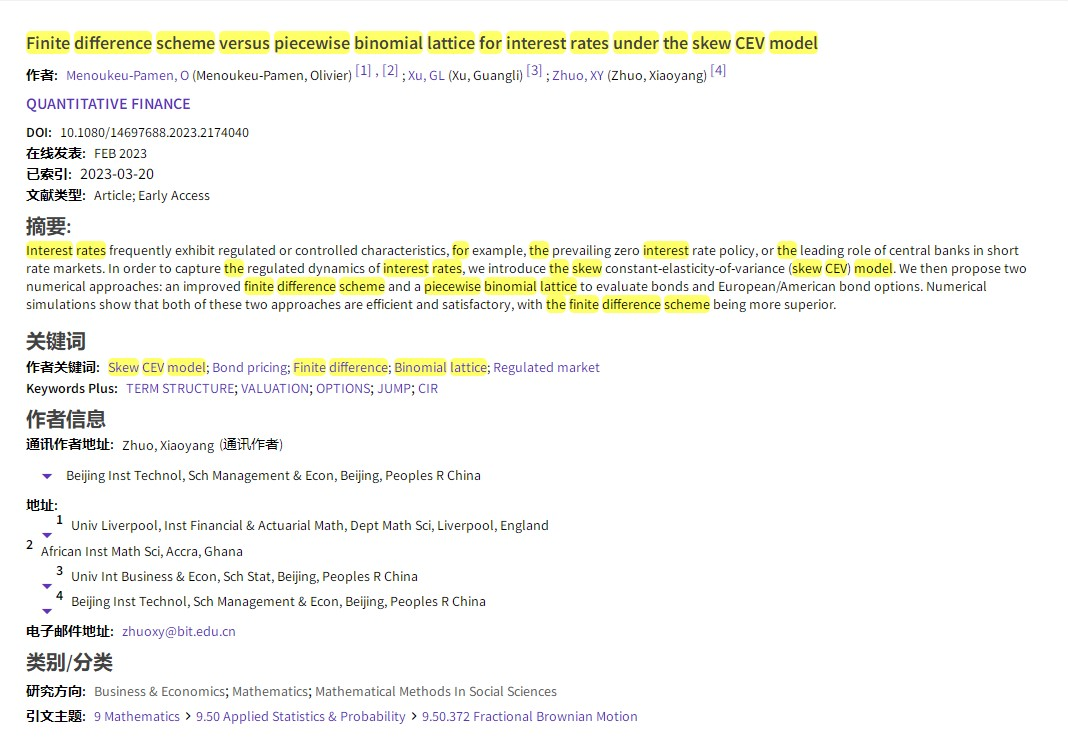

Finite difference scheme versus piecewise binomial lattice for interest rates under the skew CEV model

编辑:

王笑竹

2023-02-15

作者:Olivier Menoukeu-Pamen;徐光利;卓小杨

发表刊物:Quantitative Finance